Cette année nous aurons à nouveau le plaisir de vous accueillir sur notre stand 1A11 du salon Cprint Lyon.

Nous vous y attendons pour vous y présenter toutes les nouveautés de notre logiciel de gestion métier ” MonDeviseur ” qui a fêté l’année dernière ses 10 années d’existence !

Parmi celles-ci, citons :

– De nouveaux calculateurs dont un super calculateur multi-lignes;

– De nouveaux outils de prospection active (CRM);

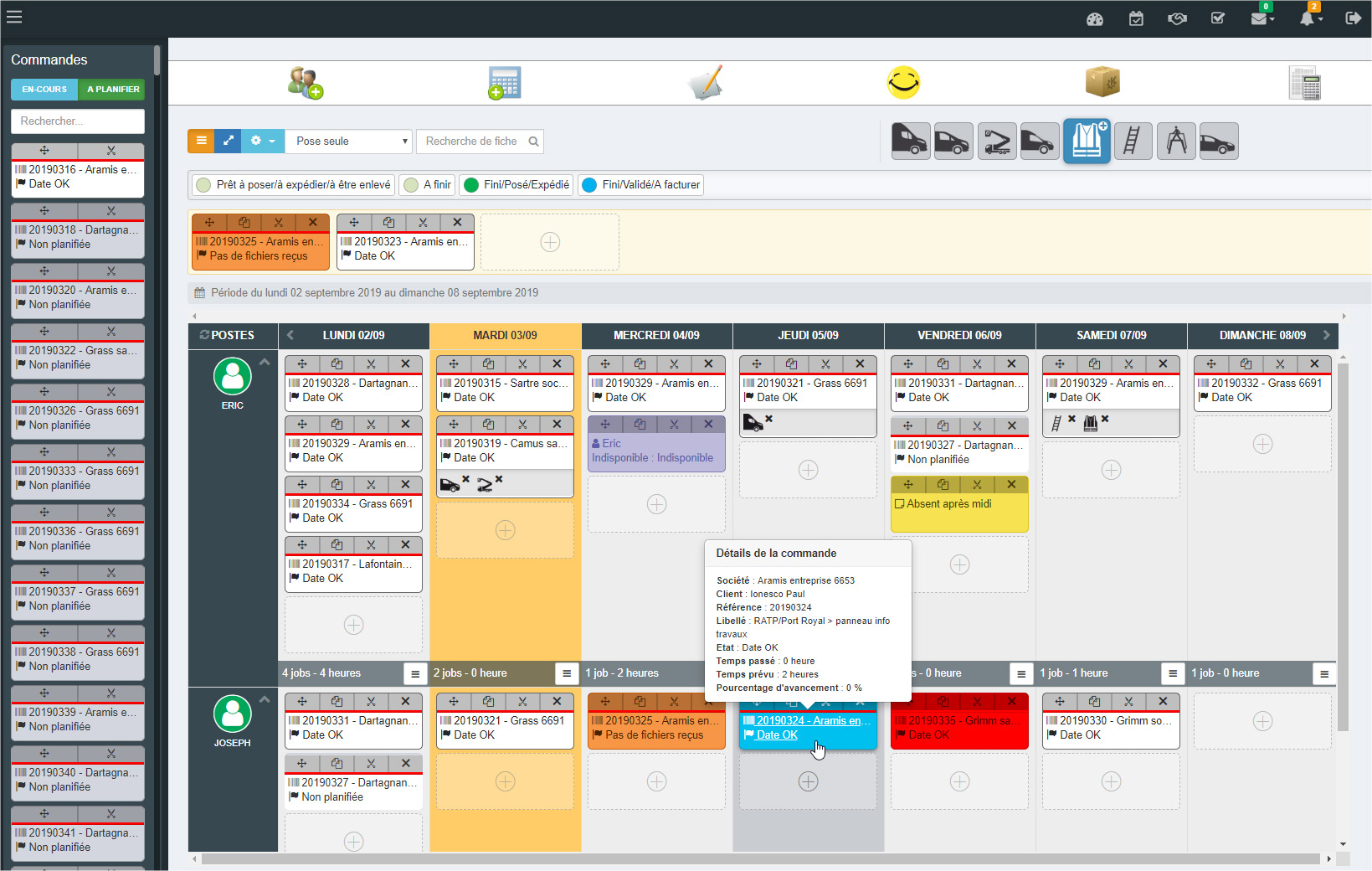

– Des solutions de planification avec des possibilité d’automatisation;

– La possibilité de gérer des commandes récurrentes;

– Un intranet développé par nos soins doté d’outils de personnalisation de documents PDF chartés;

– Un tout nouveau système facilitant grandement la gestion des appels d’offre publics qui vous demandent de remplir des grilles de prix;

– la gestion du multi-quantité;

– Une nouvelle version du Plugin pour les sites marchand Woocommerce et une connexion à son API;

– Un relooking de nombreuses pages de MonDeviseur pour toujours plus d’ergonomie;

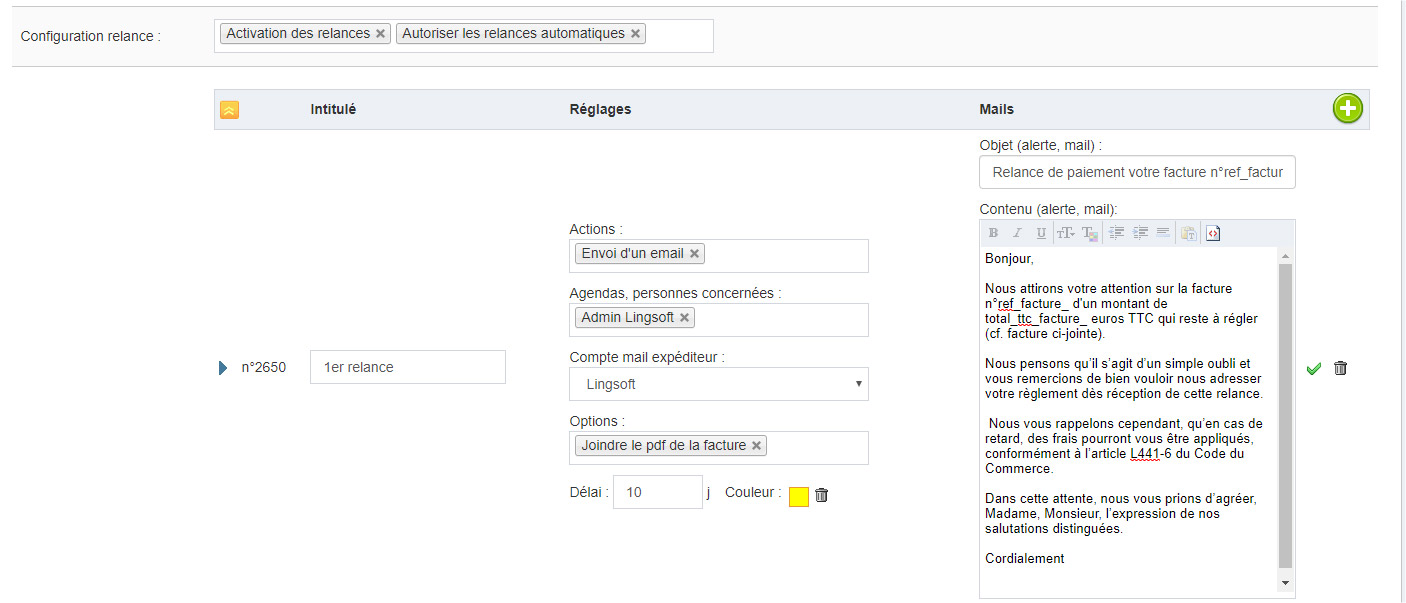

– Une centrale d’alerte et d’automatisation qui s’est sacrément enrichie;

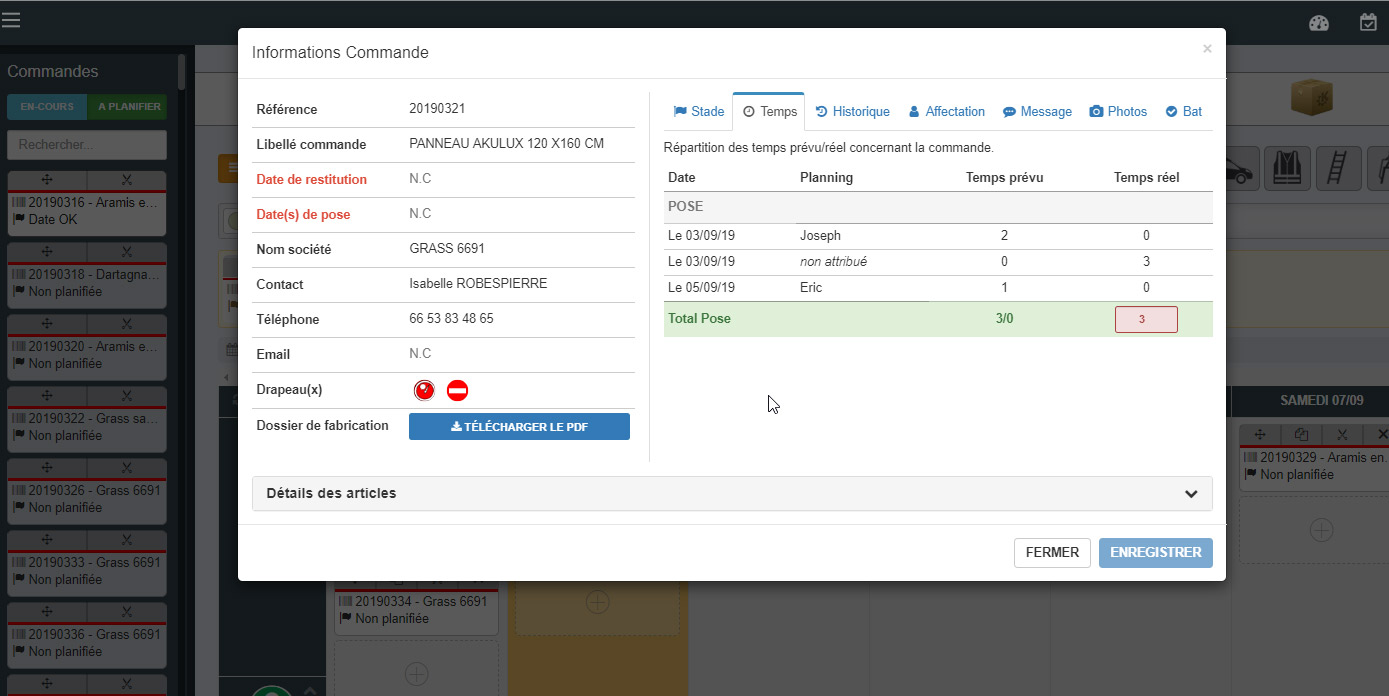

– Une page de statut de commande pour échanger avec les clients : gérer les fichiers, les BAT, les paiements, etc…,

– De nouveaux outils de gestion de commande sur téléphone,

– Des codes barres sur les BL,

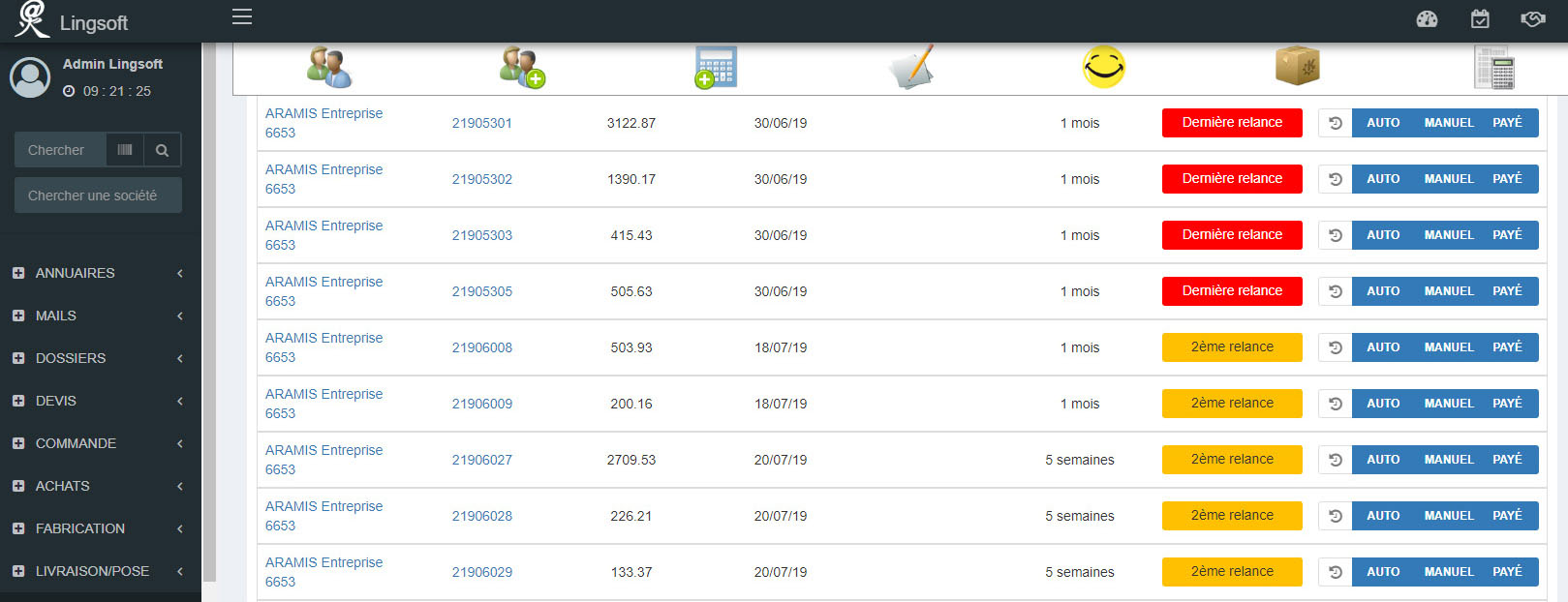

– Des exports automatiques de gestion structurés à votre guise qui vous sont envoyés pour mail pour un reporting aux petits oignons,

…et pléthore d’autres petites améliorations dans tous le logiciel.

Frédéric FIOROTTO et LIONEL PRADOS seront à votre disposition pour vous faire des démonstrations et répondre à toutes vos questions.

N’hésitez-pas à prendre rendez-vous si vous souhaitez organiser au mieux votre séjour en nous contactant au 06 28 26 66 83.

Une présentation publique de 30 minutes est également planifiée sur l’espace “Software village” le mardi 10 mai de 16h30 à 17h

Pour commander gratuitement vos badges d’entrée cliquez sur le lien suivant : https://salon-cprint.com/